VALORIZACIÓN Y REFORMA AGRARIA EN TIEMPOS DE PETRO

¿Cómo se aplicaría en La Mojana y el Canal del Dique?

La propuesta del Presidente PETRO de que algunas obras públicas que ejecute el Estado en zonas rurales, que incrementen el valor comercial de los predios beneficiarios, se haga mediante el cobro de la contribución de valorización, y que esa plusvalía se pague en especie (tierras) que se titularían inicialmente al Estado y éste se las estregaría al campesinado sin tierras, indudablemente resulta ser una poderosa herramienta legal y financiera para lograr uno de los más importantes componentes de la reforma agraria integral consagrada en los Acuerdos de Paz con las FARC, que es el de la redistribución de la tierra sin necesidad de apelar a la expropiación.

Desde la Colonia

Se considera que el antecedente más remoto de la contribución de valorización es la Real Cédula expedida por Felipe II en 1562, que dispuso que los virreyes y los gobernadores debían ocuparse de los caminos y puentes que necesitaban construirse o repararse en sus distritos, debiendo costear las obras quienes se beneficiaban de ellos. Señalaba que “los trabajos debían ser de toda firmeza, duración y provecho, sin nada inútil ni superfluo”. El virrey Amar y Borbón (1809-1810) construyó en la Sabana de Bogotá la primera obra producto del impuesto de valorización: el camino de San Diego, que desembocaba en el Puente del Común, pagada por propietarios de las haciendas de Cundinamarca. Entre 1948 y 1950, Bogotá inauguró por el mismo sistema el Paseo de los Libertadores (Autopista Norte), y en los años 50, la Avenida Caracas. Desde entonces se han realizado cientos de obras urbanas y rurales por este sistema.

En la república de Colombia se estableció por primera vez esta contribución mediante Ley 25 de 1921 como “impuesto de valorización”, siendo reformado por las leyes 195 de 1936, 113 de 1937, 63 de 1938 y ley 1a de 1943 y el decreto 1604 de 1966. Actualmente es regulada por el 1255 del 21 de julio de 2022 del Estatuto Tributario Nacional.

¿Qué es?

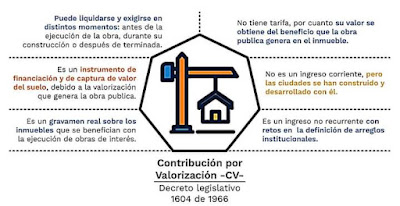

La CONTRIBUCIÓN DE VALORIZACIÓN es una herramienta de financiación de obras públicas en zonas urbanas y rurales que consiste en un gravamen real sobre los bienes inmuebles, que es objeto de registro y está destinado a la construcción de una obra, plan o conjunto de obras de interés público que se impone a los propietarios o poseedores de aquellos bienes inmuebles que se benefician con la ejecución de las mismas (Art. 317 de la Constitución. Decretos 1604 de 1966 y 1255 del 21 de julio de 2022). El valor de la contribución depende del costo de la obra, que se distribuye entre los predios afectados en proporción al grado de beneficio.

Qué no es

-No es un impuesto, porque no grava por vía general a todas las personas, sino una contribución que paga un sector de la población que está representado por los propietarios o poseedores de inmuebles que se benefician, en mayor o menor grado, con la ejecución de una obra pública. En la propuesta de valorización rural del presidente PETRO, predios rurales mayores de 300 hectáreas.

-No tiene un propósito tributario general sino una destinación especial (imposición de finalidad), esto es, una renta que se establece y recauda para llenar un propósito específico.

-No es un “impuesto” regresivo sino una contribución fiscal progresiva, pues recae sobre la propiedad inmueble, urbana o rural, que contribuye a la realización de una obra de beneficio social y a la vez redunda en beneficio del mismo propietario del predio pues le representa un incremento o plusvalía del valor comercial de su propiedad muy por encima del aporte que haga. Su finalidad es lograr, así sea en parte, el retorno de la inversión realizada por el Estado.

No es solo un gravamen municipal y departamental. También lo es nacional, pero termina beneficiando a los municipios pues incrementa el valor catastral y el recaudo del impuesto predial.

Una propuesta gana – gana

La propuesta de PETRO de cobrar valorización rural por la ejecución de obras que beneficien a propietarios de tierras de más de 300 hectáreas, que pueden consistir en obras de mitigación de riesgos de inundación, distritos de riego, construcción de vías terciarias, secundarias y primarias, electrificación, gasificación, etc. Tales obras serían, por ejemplo, las de La Mojana y el Canal del Dique. De ahí que haya “frenado” el trámite de macroproyectos multibillonarios en esas zonas, seguramente para viabilizar el cobro de la valorización.

En términos generales, cobrar valorización por obras públicas responde a la idea de contraprestación o pago como consecuencia de una inversión estatal que beneficia a un grupo específico de personas, por lo que es una “contribución especial”, según jurisprudencia de la H. Corte Constitucional.

Cómo se aplicaría en La Mojana y el Canal del Dique

El “Plan de acciones regionales prioritarias para el desarrollo sustentable de La Mojana” del Fondo Adaptación, que implica la ejecución de obras por parte de la nación por más de 3.5 billones de pesos, y el de regulación mediante exclusas del canal del Dique, con un costo similar, representa una solución de largo plazo a las inundaciones descontrolada de esos ecosistemas hídricos y beneficiaría a los propietarios de tierras de esas vastas zonas. Según estudios del DNP y el IGAC, el 75% de las tierras de La Mojana está en manos del 25% de los propietarios (similar situación la del Dique), contrario a lo que afirman los críticos de Petro, que en la zona la mayor parte son pequeños propietarios, pensando que esta región la conforman solo los municipios ubicados sobre el caño Mojana y no los 23 municipios de su eco-región de influencia, que se beneficiarían directamente, o “por riego”, de estas otras.

Pues bien, en La Mojana o en el Canal del Dique, un propietario de 300 hectáreas que hoy cuesten, por decir, 10 millones de pesos/has para un valor comercial de $3.000 millones, y las obras le incrementen su precio en cinco (5) millones/has, incrementando el valor comercial en un 50%, que le representarían $1.500 millones de plusvalía, adquiriendo el predio un valor total de $4.500 millones, estaría pagando por valorización, por decir algo, el 30% de la plusvalía obtenida por hectárea, es decir, 450 millones, que pagaría en especie entregando 30 hectáreas al Estado. Entonces, ese propietario quedaría con 270 hectáreas que, para este ejemplo, a precio actual ($10 millones/has) costarían comercialmente $2.700 millones y después de las obras, a precio valorizado ($5 millones/has adicionales) la suma de $4.050 millones. Es decir, quedaría con 30 hectáreas menos de tierra, pero ganaría 1.050 millones adicionales.

Gana del terrateniente, gana el Estado y gana el campesino sin tierras.

En La Mojana la valorización la pagarían los medianos y grandes terratenientes y en el Dique ese mismo estrato y los industriales de la bahía de Cartagena, que son los primeros beneficiados de las obras del canal.

(Fuentes de soporte: Ministerio de Vivienda, doctrina y jurisprudencia)

Comentarios